- · 《盐湖研究》期刊栏目设[10/30]

- · 《盐湖研究》杂志社刊物[10/30]

- · 《盐湖研究》杂志社收稿[10/30]

- · 《盐湖研究》编辑部征稿[10/30]

- · 盐湖研究版面费是多少[10/30]

- · 《盐湖研究》投稿方式[10/30]

- · 《盐湖研究》数据库收录[10/30]

时隔457天,盐湖龙头回归究竟成色如何? 见智研(2)

作者:网站采编关键词:

摘要:无独有偶,其实此前银河资源就有过15000吨的锂精矿以1000美元/吨以上的价格成交,说明了锂资源价格的强劲,而锂辉石作为碳酸锂和氢氧化锂等主要锂电

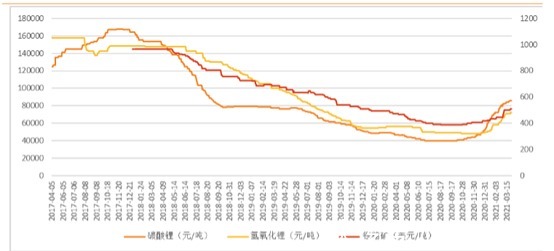

无独有偶,其实此前银河资源就有过15000吨的锂精矿以1000美元/吨以上的价格成交,说明了锂资源价格的强劲,而锂辉石作为碳酸锂和氢氧化锂等主要锂电池原材料,它的的涨价趋势毫无疑问将很大概率向锂盐传导,从此前碳酸锂、锂精矿和氢氧化锂的历史价格走势图来看,三者有着很强的价格走向趋势。目前电池级碳酸锂价格为8.85万元/吨,而电池级氢氧化锂价格已经突破10万元/吨,如果锂精矿持续涨价又没有新的供给进入市场,锂盐价格或还将继续涨价。

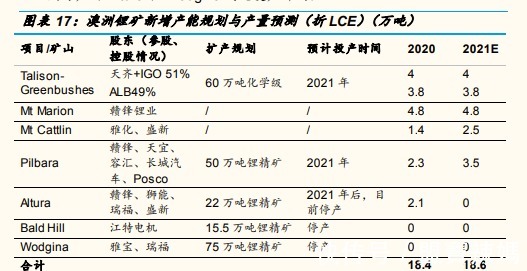

而作为全球的主要锂矿来源,澳大利亚锂矿自2019年后就一直在减少产能,2020年澳大利亚生产锂矿4万吨锂金属当量,同比减少约11%,运营的锂资源开发公司数量也有所减少,目前仅剩下泰利森、MRL、Pilbara Minerals和银河资源。2021年除少量技改外,几乎无新增产能投放,产量增长主要来自原有项目增产,预计2021年澳洲锂矿产量为18.6万吨,与2020 年持平。而在理矿石供给难以完全满足下游旺盛需求的时候,盐湖提锂或将在未来的增量需求中占据重要地位。

3、盐湖提锂有望满足增量需求

从资源形态上看,全球锂资源供给来源主要包含硬岩矿(包括伟晶岩型、白云母型、石英脉型和沉积泥型)、盐湖卤水、地下卤水以及地热卤水等。而目前全球锂矿供应来源大部分为锂辉石,2019年锂辉石对应的锂盐产量份额达到55%,而在锂盐湖供给方面,不管是海外Salar de Uyuni、Salar de Arizaro还是国内青海、西藏等储量大、品质高的盐湖资源尚未得到大规模开发利用。所以在锂辉石产量难以提升的时候,另一主要锂资源供给来源盐湖就显得尤为值得关注。

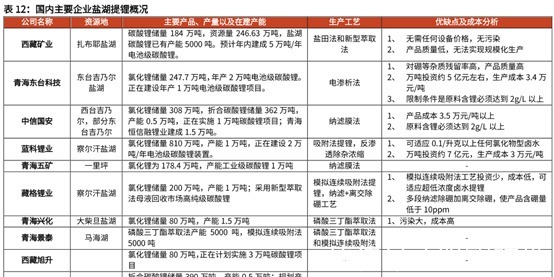

盐湖提锂的本质是基于镁锂分离的方法,原卤开采后,导入太阳池内浓缩晾晒分离钾钠,再通过后端吸附,沉锂等供需提取老卤中的锂元素,目前行业中各大公司的方法和成本均不一致,包括盐田浓缩沉淀法(全球锂业巨头SQM、Albemarle、Orocobre 在其 Salar de Atacama 以及Salar de Olaroz盐湖项目中均采用此工艺),膜分离技术(青海锂业)、吸附法提锂(蓝科锂业)、太阳池法(西藏扎布耶盐湖)、煅烧浸取法等。

我国本身就不是一个锂矿丰富的国度,锂资源更多是以盐湖的形式存在,资源量占比超80%,其中青海资源量310万吨,西藏222万吨。此前由于我国盐湖高镁锂比、卤水成分复杂、品位低等特点使得盐湖提锂的难度较高,无法形成较大的产能,但是随着技术进步,技术路线层出不穷,成本也得到加快下降使得大规模应用变为可能。

目前盐湖提锂的生产成本要比锂矿提锂低出不少,根据智利铜业协会报告,考虑所在盐湖资源品质、所用卤水提锂工艺的不同,吨碳酸锂生产成本位于4100至5800美元的区间内,单吨氢氧化锂则位于5200至 6800美元之间,显著低于硬岩矿提锂成本。

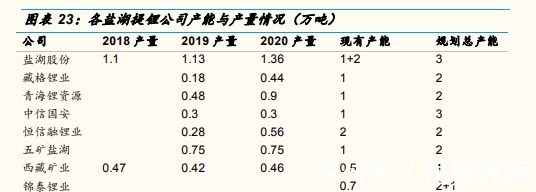

同时产能方面,目前国内现有总产能在10万吨左右,去年由于疫情和上半年需求整体不高,使得各大厂商产能利用率多在50%附近,今年终端销量大增,仅上半年新能源汽车累计销量120.6万辆,同比增长201.5%,几乎追平去年全年的销量,渗透率更是突破10%,旺盛的需求也催生了锂盐价格大涨,目前厂商产能利用率基本上都拉满了,甚至刺激的各大厂商基本上在翻倍的增加自家产能。在锂矿产能受限的情况下,愈演愈烈的盐湖提锂有望满足未来增量需求。

文章来源:《盐湖研究》 网址: http://www.yhyjzz.cn/zonghexinwen/2022/0426/680.html